一、前言:

記憶體國際市場報價走了兩年多頭後,記憶體大廠南亞科於2017年創下稅後純益新台幣402.9億元,每股純益14.36元,兩者的新高紀錄,台灣DRAM產業是否找出一條新出路?

二、產業簡述

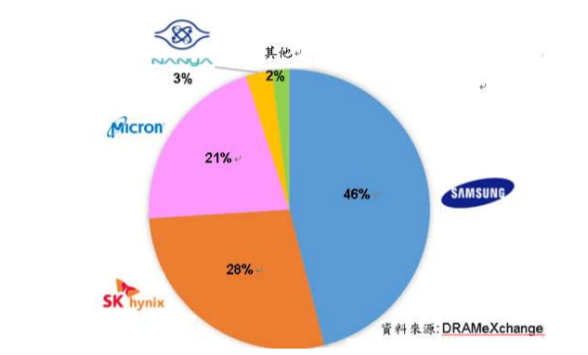

民國84年成立的南亞科技至今已走過23個年頭。DRAM產業經過去十幾年的百家爭鳴以及廝殺後已經走入成熟的紅海市場,目前全球主要的 DRAM 供應商有Samsung 三星(46%)、SK hynix 海力士(28%)、Micron 美光(21%)呈現三強鼎立的狀態。而南亞科技106年市場占有率約為3%,全球排名第四。在PC設備的需求及價格都已呈飽和及技術發展瓶頸下,南亞科也由過去的標準型記憶體(專供PC產品使用)逐漸轉型為利基型記憶體(供其他行動裝置使用)為銷售主力。

DRAM已屬成熟市場,由國際三家大廠寡佔市場

三、公司概況

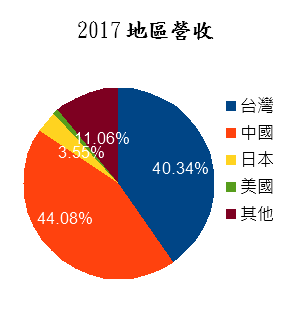

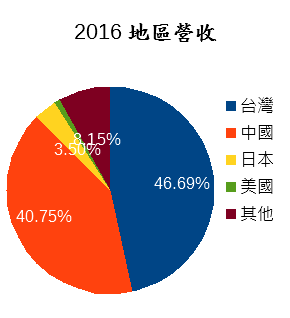

主要產品銷售地區以亞太地區台灣、中國及日本為主占整題營收超過90%,主要客戶為WPI(中國經銷商)及 Kingston(全球最大記憶體製造商)分別占總銷售額12.7%及11.9%,而以地區別來看2017年中國地區營收較2016成長43%,使其佔集團整體營收達到了44.08%超越台灣市場成為最主要的成長及銷售地區。

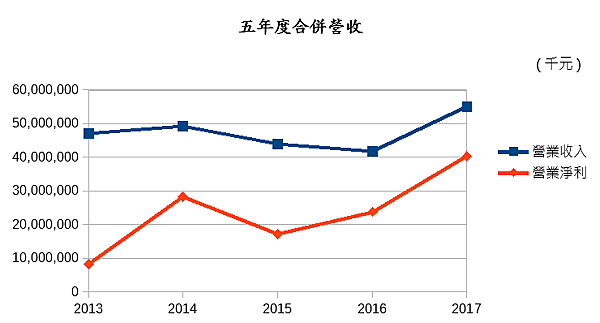

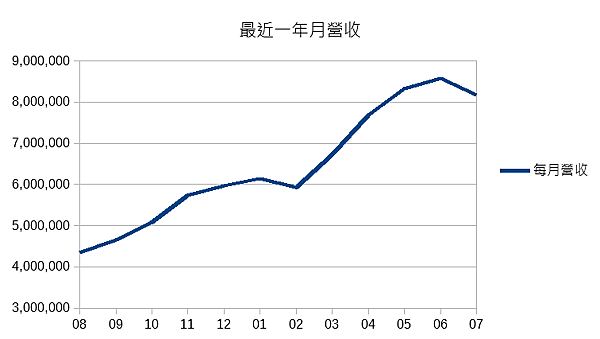

五年度營收狀況可以看見近五年營收尚屬平穩發展,而近三年度隨著公司改善營業成本後2017年毛利率回升至45%,淨利也隨之上升至近五年新高。2015年度起南亞科開始 20 奈米製程技術轉換,(已於106年度開始量產)及今年起開始投入10奈米先進製程等商品開發,其研究發展費用從2015Q4的1,953,662千元增長至2017Q4 3,673,056千元。

資料來源:公開資訊觀測站

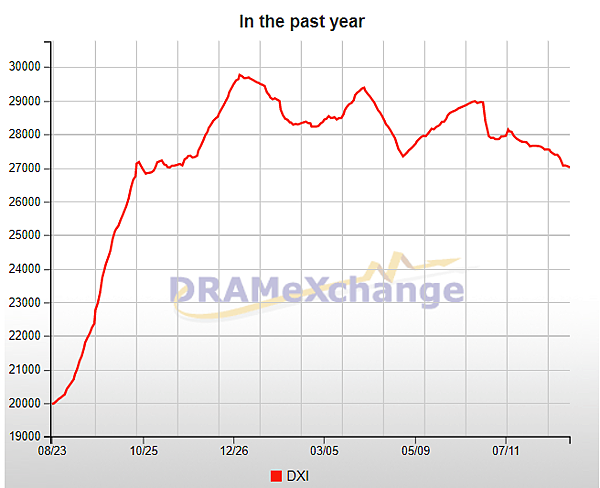

資料來源:DRAMeXchange.com

106年度第三季起DXI(總產值綜合指數)開始大幅上漲帶動南亞科106年八月起每月營收皆呈現成長態勢,惟須注意至今年第二季開始受到市場預期今年第四季至明年第一季三星電子南韓二號廠開始投入產能及中國大廠對搶攻記憶體市場虎視眈眈,DXI指數降至去年十月份左右的水準價位,也間接影響到了南亞科107年度七月份的營收表現。

四、安全性分析

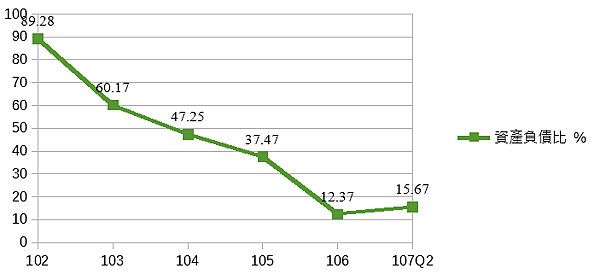

(1)資產占負債比率

|

|

107Q2 |

106 |

105 |

104 |

103 |

102 |

|

資產負債比 |

15.67 |

12.37 |

37.47 |

47.25 |

60.17 |

89.28 |

資產負債比率變動經檢視財報主要受南亞科逐年減少向福懋科技委外加工交易,前項交易所產生之應付關係人款也隨之減少,直接導致了負債比例下降,另,南亞科分別於106年十一月及十二月提前清償了兩筆銀行聯貸合共計約新台幣230億,故使流動比率及速動比率在106年度大幅增加,這也顯示南亞科目前在公司營運資金及財務方面的安全性往正面的趨勢發展。

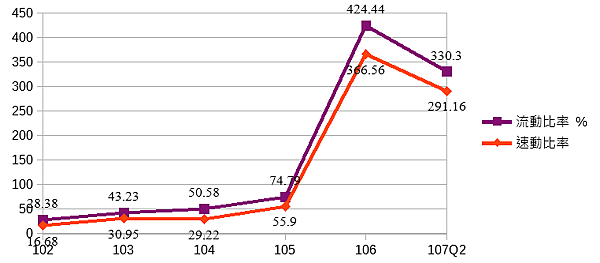

(2)流動比率/速動比率

|

|

107Q2 |

106 |

105 |

104 |

103 |

102 |

|

流動比率 |

330.3 |

424.44 |

74.79 |

50.58 |

43.23 |

28.38 |

|

速動比率 |

291.16 |

366.56 |

55.9 |

29.22 |

30.95 |

16.68 |

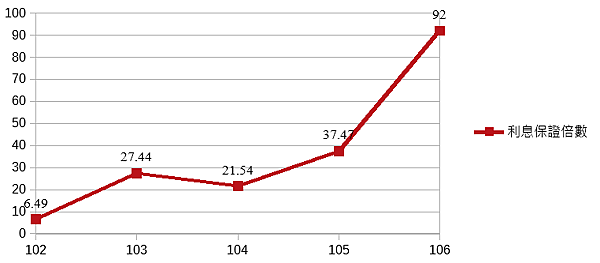

(3)利息保證倍數

|

|

106 |

105 |

104 |

103 |

102 |

|

利息保證倍數 |

92 |

37.47 |

21.54 |

27.44 |

6.49 |

|

利息費用 |

459,661千元 |

705,321千元 |

860,427千元 |

1,207,899千元 |

1,484,285千元 |

南亞科近年來透過本業收入及處分備供出售金融資產的資金,逐步減少銀行之長期借款並於106年十一月及十二月提前清償了新台幣230億的銀行聯貸,經與財報確認,目前公司帳上已將全數長期借款清償完畢。綜上所述五年度之利息費用逐年減少也使得利息保證倍數逐年攀高。目前公司償還借款壓力大幅減少,使得營運資金的運用靈活度較以往更為自由。

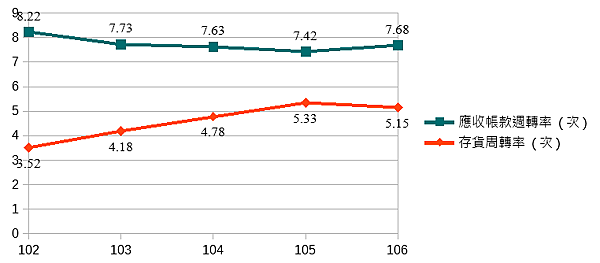

五、週轉率分析

應收帳款週轉率大致維持正常;而存貨週轉率方面,此指標間接反映了目前市場供給需求狀況,過去四年度呈現上升的趨勢,也表示著DRAM市場過去四年來呈現多頭的結果,想觀察記憶體市場之多頭是否結束者,未來可持續追蹤107年度存貨週轉率是否再度走跌。

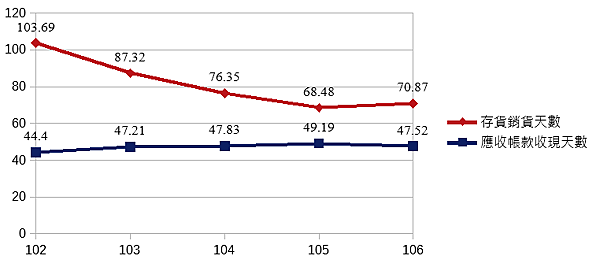

收現天數及銷售天數

六、績效分析

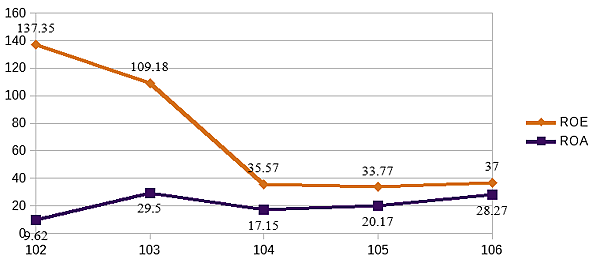

(1)ROE/ROA

近五年平均ROA為20.94% ,影響ROA關鍵為淨利率,ROA的走向與淨利的趨勢差異不大。

另,由上圖觀察到103年至104年的ROE顯著差異,經檢視財報確認後,主係南亞科於103年度辦理減資將近九成以彌補虧損,當年度減資後每股淨值來到10.15元以脫離全額交割。

也許心中有個疑問ROE不是應屬越高越好嗎?怎麼彌補虧損後反而降低了?這是因為過去公司累積了大量的累積虧損(權益之減項),造成股東權益過度低估,當102年度公司開始賺錢後,會使ROE=(稅後淨利/平均股東權益)會異常的增高,這只是因過去虧損造成低估的股東權益而非公司當年度績效之展現,於103年度減資後累積盈虧歸零之股東權益來到了正常水準,故此之後ROE較具參考指標意義。

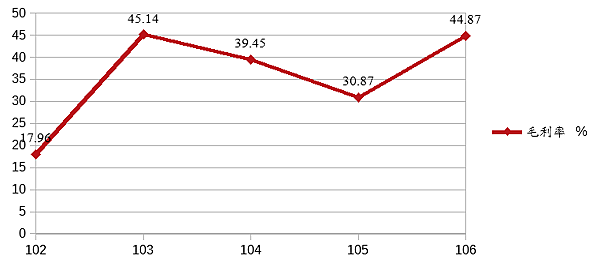

(2)毛利率

南亞科於103年度之後30奈米製程雖銷售量有所成長然銷售價格卻逐漸下滑,至105年度毛利率僅剩30.87%,106年度後因20奈米製程開始投入量產且其成本達成本交叉,低於30奈米製程,加上DRAM市場供給不足漲價效應帶動下,使106年度毛利率到達44.87%。

七、結論

DRAM產業已經成為極度成熟市場,然市場的隱憂也是目前由三大集團把持超過90%的銷售市場及供給,因此也對價格有絕對的影響力。

南亞科近年來逐漸轉型,透過公司內部的財務瘦身改造,出售原其子公司華亞科予美國美光科技取得股票及資金用以償還公司債務及籌措未來十奈米製程所需研發資金,並達成策略聯盟及技術授權合作取得20奈米技術移轉及1x/1y十奈米技術移轉將其轉化為公司的仇漲動能。

南亞科具備之優勢:

(1)經過近年來之財務改善,目前財務體質已優於過去。

(2)DRAM產業在未來AI、邊緣運算、車用電子、5G、智慧型裝置的發展下,市場仍有成長之需求。

(3)目前主流的旗艦手機搭載量維持4~8GB,而中低階手機搭載量卻有顯著的成長,預計107年度平均會來到2.45GB。

(4)與美光科技合作後,擁有技術的授權,可提升先進製程的研發速度使產品更具競爭力。

(5)善用小廠的靈活優勢,打造客製化產品,多樣的產品線可以涵括各式客戶的需求。

隱憂:

(1)缺乏核心技術,需仰賴合作夥伴技術授權,難以撼動三大集團之地位,缺乏議價主動權。

(2)中國政府及廠商積極布局記憶體,而是否能如外界預期地開出產能,打破現今DRAM市場的平衡是未來影響市場價格的一大不確定因素。

(3)DRAM先進製程及擴充產能資本支出門檻高,容易受產品價格波動造成營運資金周轉風險增高,對於小廠抑或新進廠商不利。

資料來源參考:

公開資訊觀測站

集邦科技(Trend Force)

本文之資料及分析取自公開資訊及經會計師簽證之財務報告,不負其資訊之正確性之責,本網站內的資料僅供參考和一般資訊之用,而並非有提供全面資訊或任何投資或其他專業意見之意,並無任何暗示買賣建議,請自行衡量投資風險。

留言列表

留言列表